生命科学产业链与制药装备:未来十年的高光赛道

时间: 2024-01-17 12:59:33 | 作者: 开云平台app下载最新版

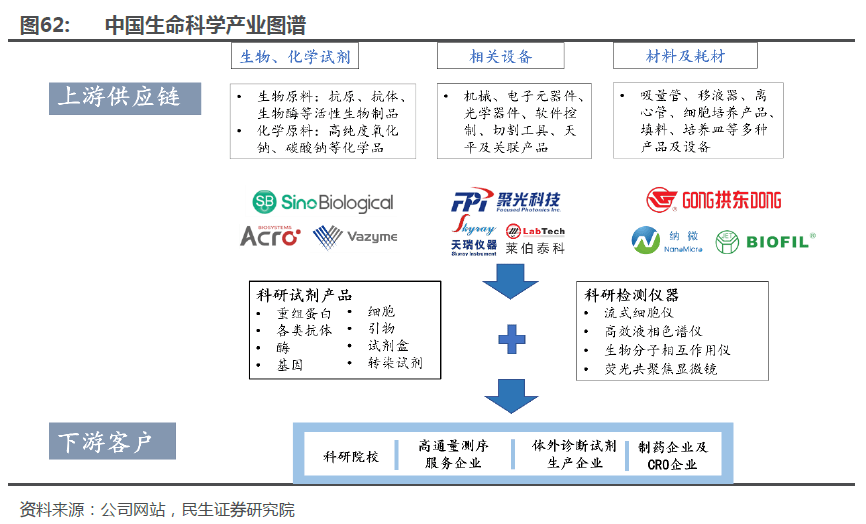

1 )生化试剂:化学试剂由于技术、生产壁垒低,国产产品具备价格上的优势,已基本实现进口替代;生物试剂系国内起步较晚,目前国内进口产品市占率约80%,随着产品质量逐步优化、种类进一步丰富,国产替代正加速进行有关公司有诺唯赞、百普赛斯、义翘神州和菲鹏生物。

2 )设备:大多属于高精尖设备,目前国内基本采用进口产品,但不乏优秀厂家,正进行有关技术的突破和整机生产,未来有望占据一席之地 ,相关公司有苏州微流纳米、东富龙和楚天科技

3 )材料及耗材:低值实验室耗材已基本实现国产自给,部分核心材料如纳米微球亦已开始做国产替代,相关公司有纳微科技。

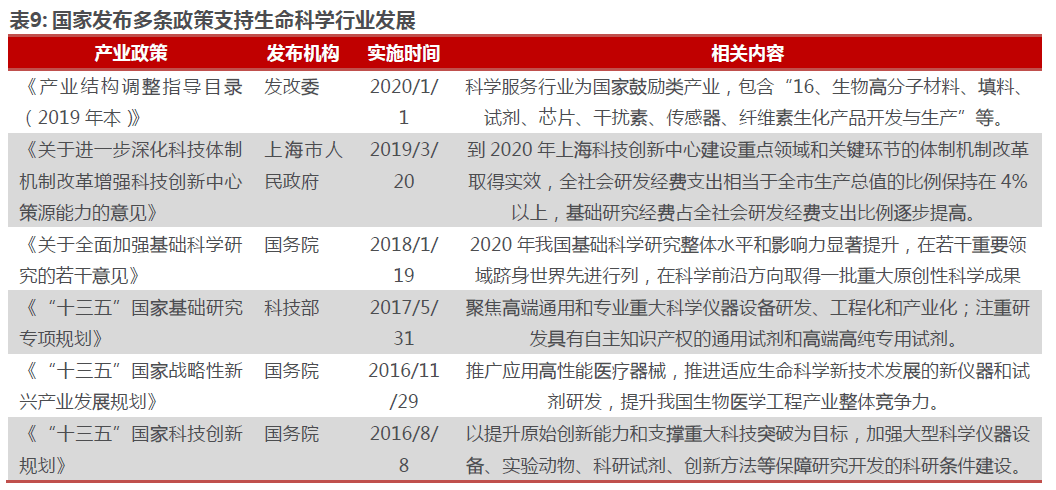

政策扶持带动行业规范快速地发展。自2016年起,国家层面把加强大型科学仪器设施、实验动物、科研试剂、创新方法等保障研究开发的科研条件建设纳入《十三五 国家创新规划》,之后每年均会发布相关的意见或规划以加强基础科研建设。这表明政府对科研投入的重视,我国正努力跻身世界一流科研水平。

中国在生命科学领域投入资金CAGR 远高于全球平均。 2020 年全球生命科学研究投入资金1601亿美元,中国生命科学投入资金948亿元,约占全球投入总额的9.2%,跟欧美发达国家相比仍有很大的差距。从成长性来看,中国生命科学研究资金5年(2016-2021)CAGR为16.32%,全球同时期的5年CAGR为6.27%,我国资产金额的投入增速远超全球中等水准,体现我国生命科学领域正处在快速成长期。未来在国家政策积极鼓励基础研究及资本持续赋能的推动下,我们大家都认为资产金额的投入仍有金投入仍有望保持望保持10%+的增速。

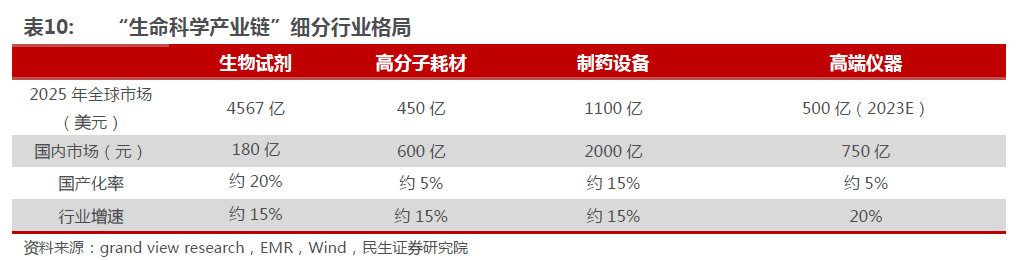

全球在生物创新技术厚积薄发的同时,也打开了生命科学上游产业链的市场空间,而国内企业有望在科研仪器、生命科学高分子耗材、生物试剂等领域通过高水平发展从供给端创造需求,并凭借中国制造的响应能力和成本优势实现国产替代和全球化征程,开启国产生命科学产业链黄金十年。具体赛道最重要的包含生命科学高分子耗材、生物医药上游生产设备、生物试剂等。高端仪器行业有望在国家政策全力支持下加速实现国产替代,实现生命科学产业链的自主可控。

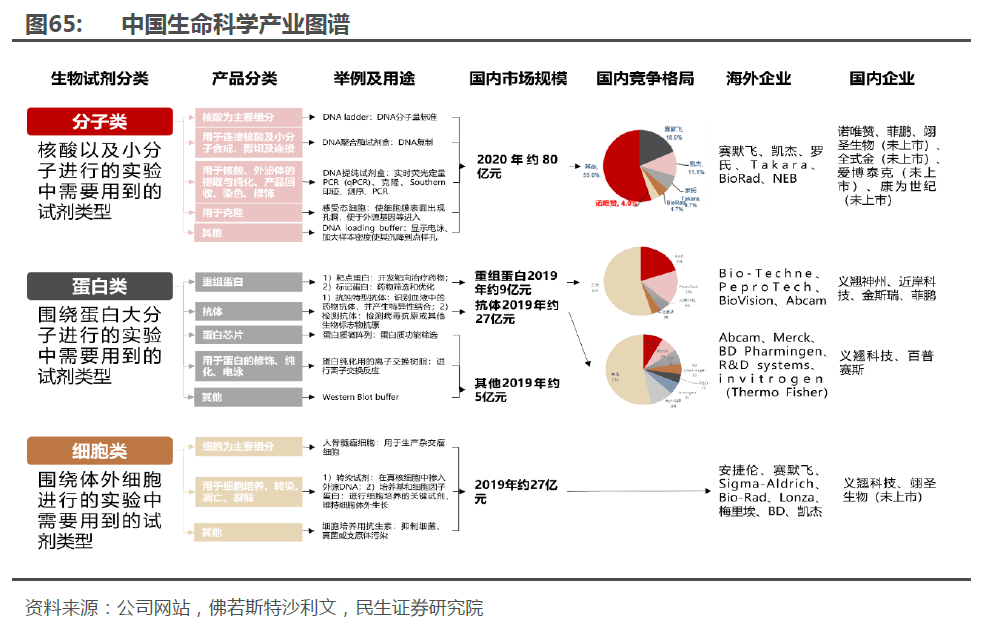

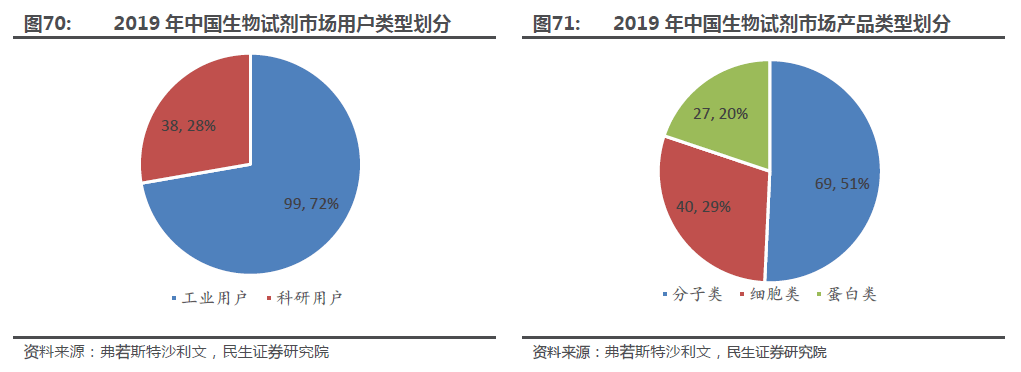

按生物科研试剂的用户类型划分,可大致分为工业用户和科研机构用户两类。工业用户通常用生物科研试剂进行产品检验测试或研发;科研机构通常用生物科研试剂进行教学或科学项目研究,对生物科研试剂的检测效率、准确度和品质衡量准则要求较高。 2019年以生物科研试剂投入资金计算,我国科研机构用户占比为72.4%,工业用户占比为27.6%。按生物科研试剂的类别来划分,可大致分为分子类、蛋白类和细胞类三大类别,三者的市场规模占比约为 5:3:2 。

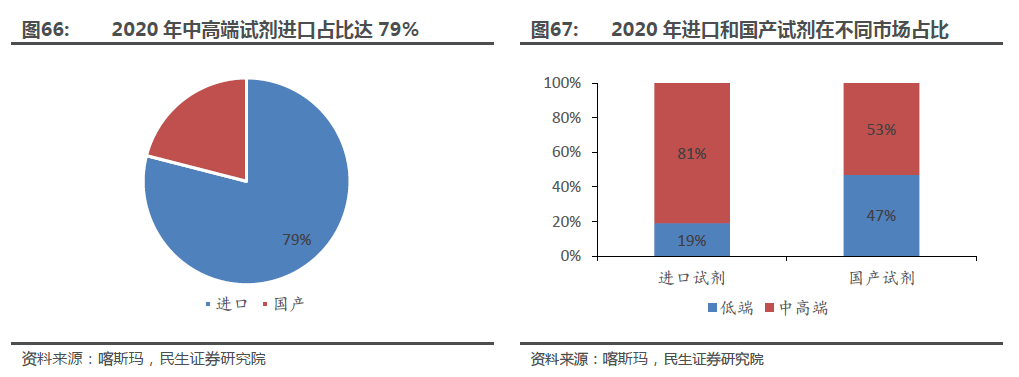

预计2023年中国生物科研试剂可达260亿元,中高端生物试剂仍以进口为主,国内企业因规模较小竞争格局较为分散。 生物试剂目前由国外企业主导,国产企业起步较晚,技术和品牌弱,市场占有率较小,缺乏规模效益,且客户分布广且分散,平均订单量小,难以批量实现产品生产和流通。

生命科学领域的蓬勃发展为生物科研试剂市场带来活力。生命科学研究资金投入的增加为生物试剂行业的发展提供了良好支撑,生物试剂行业占生命科学领域整体资金投入的比重约10-15%。相较于全球,中国生物科研试剂发展较晚,但近年来保持高速增长态势,2015-2019年CAGR=17.1%,远高于全球同期的8.1%。

技术进步推动生物试剂需求量开始上涨。上个世纪60年代起,陆续出现了流式细胞术、酶联免疫吸附测定法、免疫印迹法、酶联免疫斑点法等技术,这些实验技术与方法学的成熟,衍生了大量对配套生物试剂的需求。随着2000年第二代高通量测序技术的面世,相应的高通量测序建库试剂也慢慢的出现大量需求。近年来,随着CRISPR技术的应用,Cas9核酸酶试剂盒开始推出。未来,随着生命科学领域新技术的持续不断的发展,相应配套的生物试剂需求将会逐步扩大,生物试剂市场规模也将随之不断扩大。

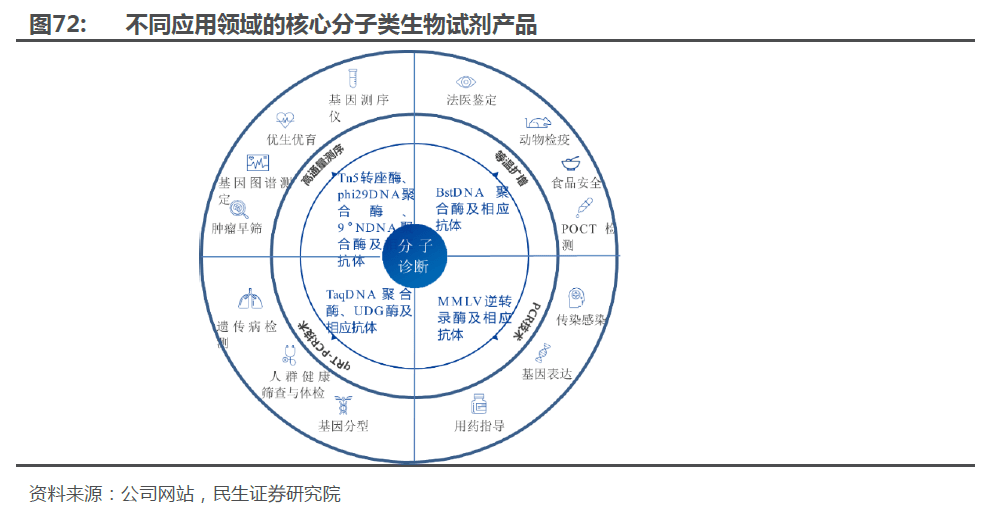

据沙利文数据,分子类生物试剂应用场景丰富,预计2024年市场规模超百亿。分子类生物试剂主要指核酸以及小分子进行的实验中所需的试剂类型,其中以各种分子生物学酶为主,比如PCR/qPCR系列、逆转录酶、内切酶、修饰酶、克隆点突变等。分子类生物试剂被大范围的应用于科学研究、高通量测序、体外诊断、生物医药、动物检疫等领域,应用延展性强。同时,各细致划分领域市场规模增长迅速,带动分子类生物试剂的需求迅速增长。

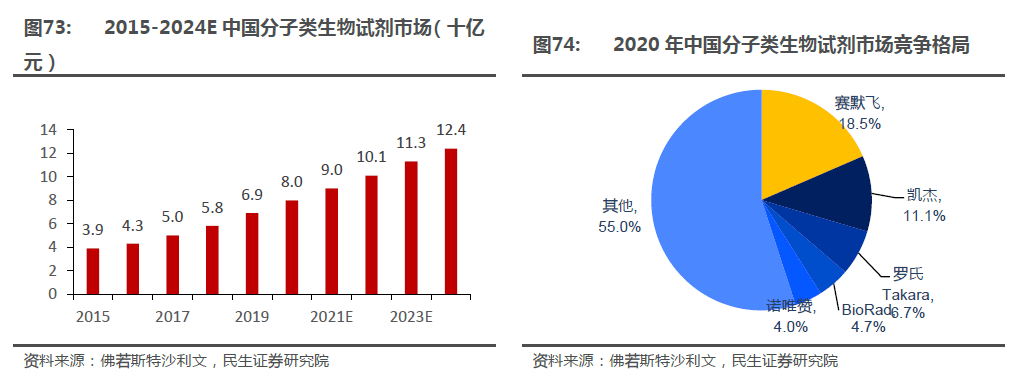

2019年分子类生物试剂市场规模约69亿元,分子类生物科研试剂规模预计在2019-2024年将以CAGR=12.3%的速度增长,在2024年将达到124亿元。目前国内分子类试剂竞争格局较为分散,诺唯赞占据国内龙头地位,占比约4%,剩余55%的市场占有率多为国内其余体量较小的试剂生产公司割据,整体来说市场集中度不高,行业有待重新整合。其次进口占比较高,四大外资企业如美国赛默飞、德国凯杰、罗氏Takara和美国BioRad合计市场占有量达41%,但由于国际形势变化、汇率波动等因素,进口产品存在价格上涨及供货紧张的风险,2020年全世界内传播的新冠疫情进一步加剧了生物试剂的供应紧张,供应链本地化慢慢的受到国内科研机构及企业的重视,我国生物试剂行业得到前所未有的发展机遇。

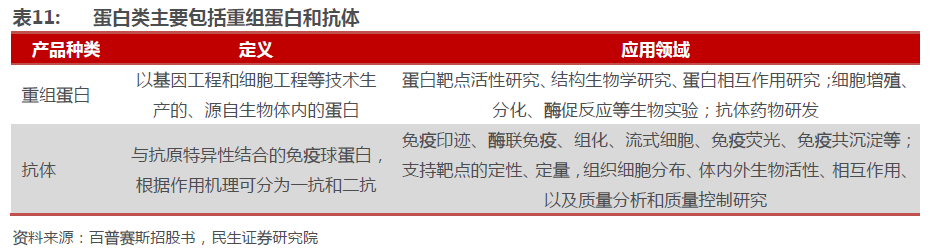

蛋白类生物试剂赛道小而美,增长动力足。重组蛋白是指用特定基因的 DNA 序列作为模板表达生成的蛋白质。根据作用机理可大致分为重组蛋白和抗体,抗体指可以与康团特异性结合的免疫球蛋白,占比较高,约2/3 ,大多数都用在免疫反应。

重组蛋白在生物药研发、基础研究和体外诊断试剂方面均有广泛应用。2019年全球销售额前10名的药物中,7款是生物药,包括单克隆抗体、融合蛋白。单克隆抗体药物的市场需求巨大,而重组蛋白是研究单克隆抗体药物的重要试剂之一;在科学研究中,重组蛋白可应用于结构解析、细胞培养、细胞诱导、分化、酶功能性研究、底物、对照品等多个角度;诊断试剂成本的60%-80%是包括诊断酶、抗原和抗体在内的诊断试剂原料,其中诊断酶和抗原中一部分就是重组蛋白。

国内重组蛋白市场规模增长迅速。随着生物药的积极研发和对生命科学机理的深入探索,全球重组蛋白生物科研试剂市场从2015年的5亿美元增长到2019年的8亿美元,预计2024年市场规模将达到15亿美元。中国重组蛋白生物科研试剂总体市场从2015年的4亿元增长到2019年的9亿元,预计2024年市场规模将达到19亿元,9年CAGR近20%,行业规模增长迅速。

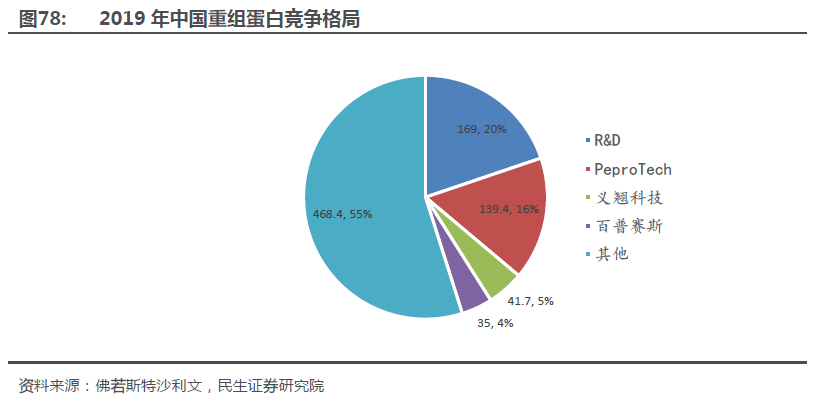

重组蛋白国产替代具备可行性。从研发实力、品牌影响力等方面来看,国内试剂生产企业和国际有名的公司相比仍然具有很大的差距,我国重组蛋白科研试剂市场仍然主要由国外品牌占据。2019年,中国重组蛋白试剂市场第一和第二名分别为R&D Systems和PeproTech,合计占有36%的市场占有率,国内前两大企业义翘科技和百普赛斯仅占据不足10%。其次市场之间的竞争格局仍较为分散,55%的市场占有率由各个小体量公司所割据。但目前国内第一梯队企业的产品质量已与国际一流产品齐肩,未来国内企业有望凭借日益丰富的SKU和品牌口碑逐步形成规模效应,加速国产替代。

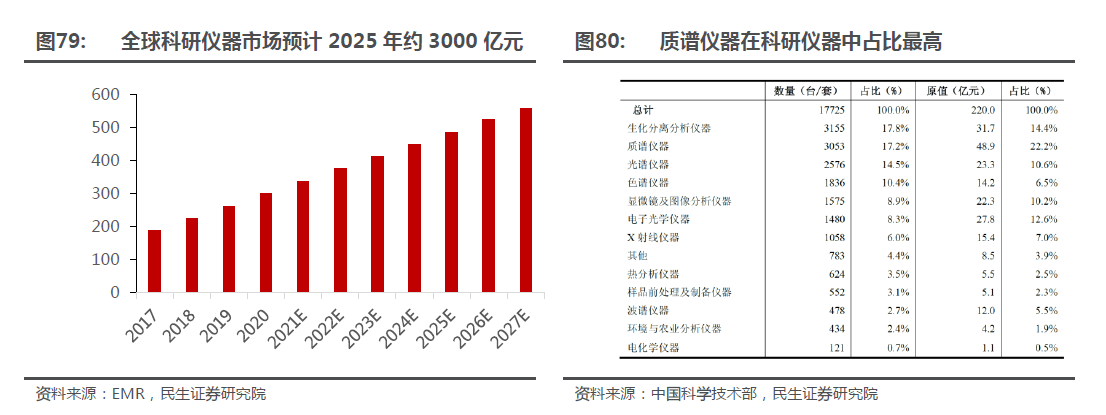

科研仪器千亿黄金赛道亟待国内企业开拓。据EMR统计,2025年全球高端科研仪器市场规模有望达3000亿元,复合增速约9.6% 。分析仪器是科研仪器的重要组成,占比约45%,其中质谱是分析仪器中最主要的仪器类型,据中国科技部统计,国内科研机构所属的仪器中质谱仪器货值占比最高约20% 。

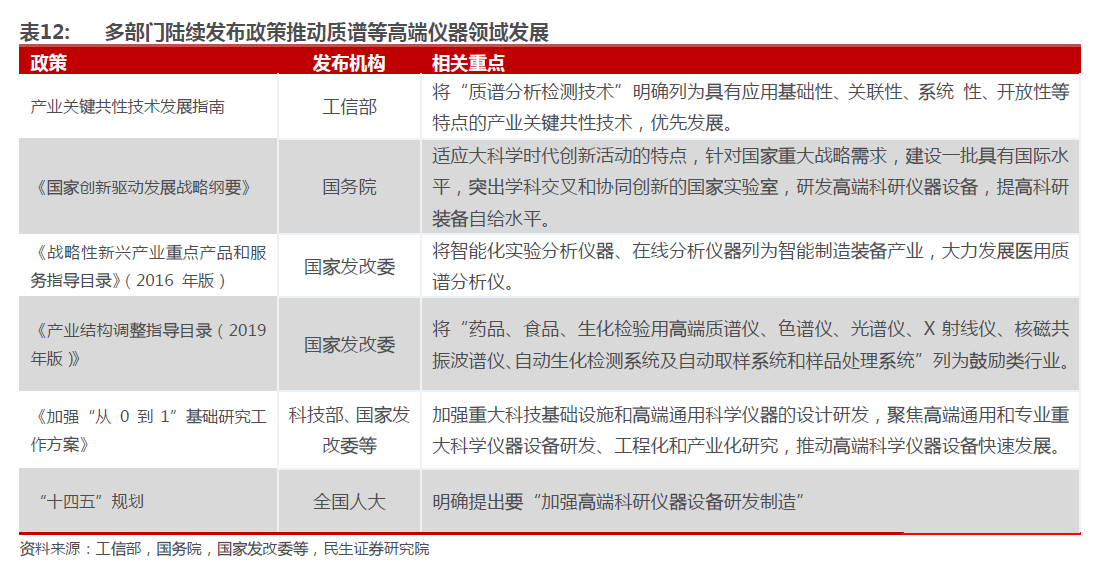

科学仪器是科学研究和技术创新的基石,是经济社会持续健康发展和国防安全的重要保障,关系到国家长期的政治经济地位,所以促进行业健康高水平质量的发展是全球主要国家的重要战略。近十年来工信部、国务院、发改委等机关陆续出台有关政策,强调发展国产科研仪器产业重要性和全力支持行业发展的战略方向。

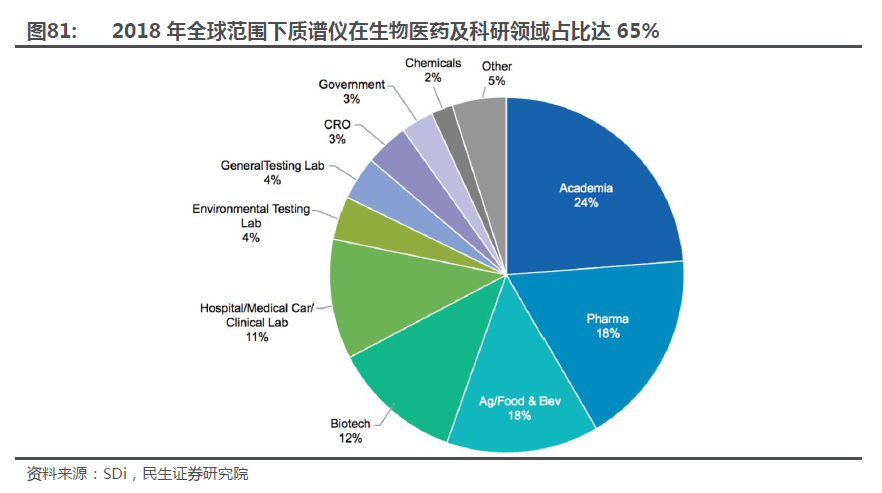

质谱法作为一种强大的方法和分析工具持续不断的发展,用于详细分析粒子和分子。该技术的应用涵盖生命科学的所有领域,包括基础发现研究项目、食品和环境测试、临床应用、材料科学以及药物和生物治疗开发。 2018年全球质谱仪在生物医药及科研领域占比达65% 。

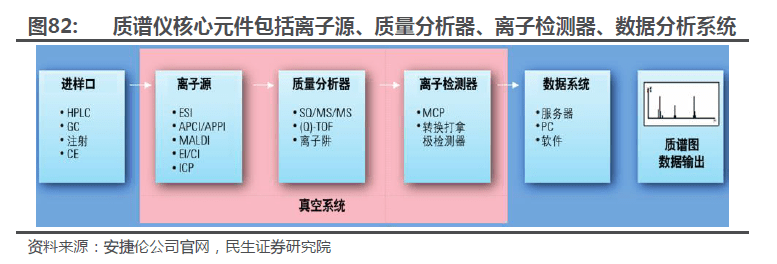

质谱仪的构成元件最重要的包含进样口、离子源、质量分析器、离子检测器、数据系统多个部分。

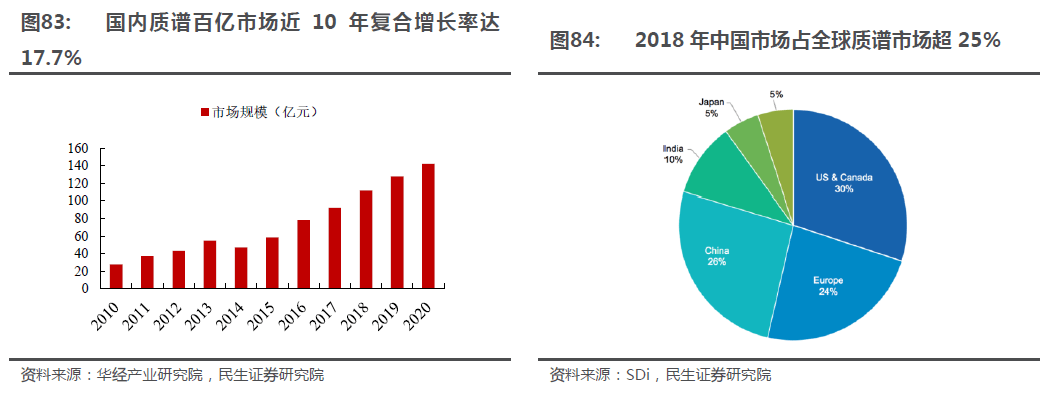

近年来我国质谱仪市场规模逐步扩大,据统计,截至2020年我国质谱仪市场规模达到142.2亿元, 2010-2020年复合增长率为17.77% 。从地域来分北美、欧洲和中国是质谱仪主要分布地,主要和区域内科研和制药活动紧密关联。 目前国内质谱仪市场仍然依赖进口,近三年质谱进口金额达67亿美元,国产化率约5%。

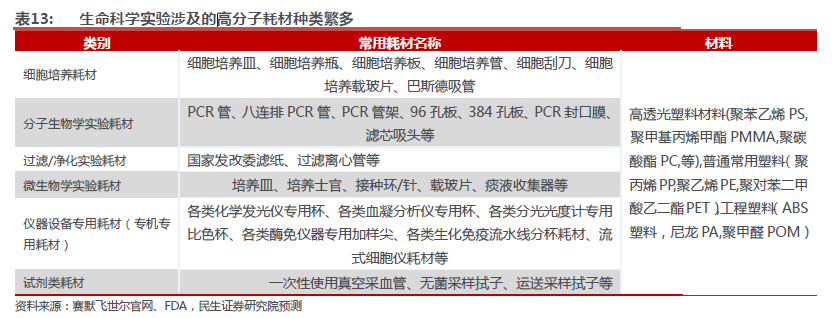

耗材在”生命科学产业链”中扮演不可或缺的角色。生命科学高分子耗材在各类医疗和实验操作的应用场景中普遍的使用,涉略产品品种类型较多,包括细胞培养耗材、分子生物学耗材、 过滤/净化实验耗材、微生物学实验耗材、仪器设施专用耗材、试剂类耗材等范畴,对应到产业端包括基因测序、辅助生殖、实验室耗材、体外诊断耗材、标本采集处理等。

纵观全球,生物医疗各领域加快速度进行发展带动生命科学高分子耗材需求高速稳定增长,预计2025年全球生命科学高分子耗材市场规模约450亿美元,CAGR约13.8%。由于行业壁垒高,我国在高端生命科学高分子耗材领域国产化率目前不足5%。应用端主要赛道包括IVD仪器定制化耗材、生命科学实验耗材、辅助生殖耗材、基因测序耗材、标本采集处理等。其中IVD赛道集中最高,CR4达到50%,所以耗材需求最为集中,有利于供应商快速放量,且亚太地区IVD市场空间较大,预计未来5年复合增速超过15%,耗材市场增量空间可期。

优质赛道享受高的附加价值和政策免疫拥抱高收益。医疗诊断和科研领域对于耗材质量的重视程度远高于采购成本,由耗材质量引起的诊断结果偏差、高值样本试剂损失、实验误差等负面结果是本质性的差别。由于国内耗材供应商良莠不齐,国产耗材的市占率一直较低,也少有供应商能进入国际巨头的供应链。因此高分子生命科学耗材行业具备毛利高、国产及全球占有率极低的属性,当前在生命科学高分子耗材供应上具备先发优势的供应商将充分享受高分子耗材产能向国内转移的趋势红利,迅速打开国内和全球的生命科学耗材蓝海市场。生命科学高分子耗材ODM模式类似于药品的CDMO产业,并且耗材行业全球化属性深种,国际化供应链市场为主。耗材供应商直面下游各医疗实验领域品牌商,耗材价值在下游产品占比较低,耗材价格更多取决于供需关系。因此,生命科学耗材行业具备政策免疫属性。

疫情打开本土企业切入塑胶耗材国际供应链的黄金窗口期。自2020年,全球进入疫情时代,各产业普遍受到疫情影响。美国USITC透露,新冠病毒检测相关高分子生命科学耗材产能严重不足,且产能无法立即提升。供需矛盾最突出的是移液吸头,模具需要国外进口,耗时在20周左右,自动化生产设备同样需要额外调配,新产线个月。这将导致美国面临长时间的移液吸头短缺,全世界可能面临同样的短期问题。截至2021年3月,美国进口的塑胶生命科学耗材持续升高,其中中国份额大幅度的提高后维稳,与棉签、试剂等数据先上升后回落的趋势形成鲜明对比。

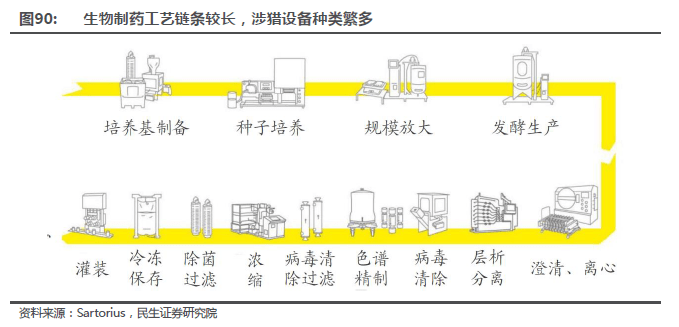

近年来,国家出台《十四五生物产业高质量发展规划内容》、《中国制造2025》等政策,我国生物 制药装备 产业处于重要发展阶段。在带量采购常态化、一致性评价、鼓励新药研发等背景下,创新成为制药产业高质量发展的主旋律,制药企业面临工艺升级、设备更新的挑战,这将倒逼制药装备 产业继续加快创新升级,技术从仿制创新朝着自主创新研发方向转变,慢慢的变多的自主研发产品正在慢慢地替代进口, 进行国际化发展,同时也发挥自身优势,推向国际市场;向整体解决方案供应商转型。制药设备贯穿生物制药全链条,包括培养基、发酵罐、生物反应器、生物分离纯化 及超滤系统、制剂设备、冻干设备等。

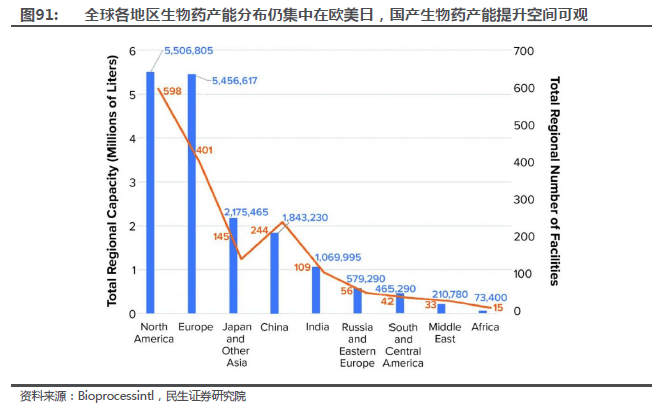

目前全球生物药总产能约1740万升,主要产能仍集中在欧美日地区,合计约1300万升。中国产能生物产能约180万升,相较于2018年的87万升已经翻倍提升。

国内医药企业尤其生物医药企业,所需的高端装备,如疫苗类、蛋白类、细胞类等等,近百亿需求市场由国外企业占据。新冠疫情等事件的影响,为国内 制药装备 头部企业开启了替代之门。生物制药在国内加快速度进行发展。生物 制药装备 品质要求高,工艺关联性强。生物医药企业为了快速申报和完成整个生产流程建设,广泛采用生物反应器的一次性技术产品。现又面临降成本及供应链可靠保障的压力,为国内制药装备公司可以提供机会。中国制药装备的头部企业,最近几年产品的质量逐年提升,已达到或接近国外领先水平。整体解决方案能力及其自动化、信息化能力与国外同步在发展,已经具备与国外制药装备的先进企业同台竞争的能力,我们看好国产设备企业凭借中国制造优势打开全球市场的长期趋势 ,相关企业主要有东富龙、楚天科技、新华医疗、迦南科技、苏州微流纳米等。返回搜狐,查看更加多